日本の年金制度を理解する上で、最も基本的かつ重要なのが国民年金と厚生年金の違いです。私も社会人になったとき、これらの仕組みがよく分からず、友人や先輩に何度も質問した経験があります。実際に年金事務所で相談を受けた際も、多くの方がこの基本的な違いについて混乱されていました。国民年金は日本に住む20歳以上60歳未満のすべての人が加入する基礎年金であり、厚生年金は会社員や公務員などが加入する上乗せの年金制度です。これらの違いを正しく理解することで、将来の年金受給額や必要な手続きが明確になり、老後の生活設計も立てやすくなります。

国民年金の基本的な仕組み

国民年金は、日本に住む20歳以上60歳未満のすべての人が加入する義務がある年金制度です。私の友人で自営業を営んでいる方は、毎月自分で国民年金保険料を納付しています。令和5年度の保険料は月額16,520円となっており、この金額は毎年見直されています。国民年金は「基礎年金」とも呼ばれ、日本の年金制度の土台となる部分です。40年間(480月)保険料を納付すると、65歳から満額の老齢基礎年金を受給できます。満額は令和5年度で年額795,000円、月額では約66,250円です。もし納付期間が不足している場合は、その分だけ受給額が減額される仕組みになっています。また、国民年金には老齢基礎年金以外にも、障害基礎年金や遺族基礎年金といった保障機能も含まれています。

障害基礎年金は、病気やケガで障害の状態になった時に支給される年金で、1級の場合は年額993,750円、2級では795,000円が受給できます。遺族基礎年金は、国民年金の加入者が亡くなった際に、その方に生計を維持されていた子のある配偶者や子に支給されるものです。

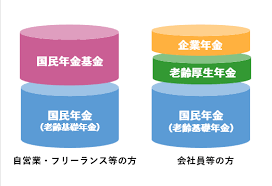

国民年金の加入者は、職業によって第1号被保険者、第2号被保険者、第3号被保険者の3つに分類されています。第1号被保険者は自営業者や学生、無職の方などで、先ほど触れた私の友人のように自分で保険料を納付する必要があります。第2号被保険者は会社員や公務員で、厚生年金や共済年金に加入している方です。第3号被保険者は、第2号被保険者に扶養されている配偶者で、個別に保険料を納付する必要はありません。

保険料の納付が困難な場合には、免除制度や納付猶予制度を利用することができます。所得が一定額以下の場合、申請により保険料の全額または一部が免除される場合があります。学生の方には学生納付特例制度もあり、在学中の保険料納付を猶予してもらうことが可能です。ただし、これらの制度を利用した期間については、将来の年金額に影響することもあるため、後から追納することも検討する必要があります。

厚生年金の特徴と仕組み

厚生年金は、会社員や公務員などが加入する年金制度で、国民年金に上乗せされる形で支給されます。私が会社員として働いていたとき、給与から厚生年金保険料が天引きされていましたが、その半額は会社が負担してくれていました。これは厚生年金の大きな特徴の一つです。厚生年金の保険料は、標準報酬月額に保険料率(令和5年度は18.3%)をかけて計算され、労使折半で負担します。例えば、月給30万円の場合、保険料は54,900円となり、本人負担は27,450円です。厚生年金の受給額は、加入期間中の平均給与と加入期間によって決まるため、人によって大きく異なります。また、厚生年金加入者は自動的に国民年金にも加入していることになり、将来は基礎年金と厚生年金の両方を受給できます。配偶者が専業主婦(主夫)の場合、配偶者は第3号被保険者として国民年金に加入し、保険料負担なしで基礎年金を受給できます。

厚生年金の給付には、老齢厚生年金のほかに障害厚生年金や遺族厚生年金もあります。私の同僚が病気で働けなくなったとき、障害厚生年金を受給することができ、生活の支えになっていました。これらの給付は国民年金だけでは得られない手厚い保障といえるでしょう。

厚生年金の受給開始年齢は原則65歳ですが、生年月日によって特別支給の老齢厚生年金を60歳台前半から受給できる場合があります。ただし、この特別支給は段階的に廃止される予定で、昭和36年4月2日以降生まれの男性(女性は昭和41年4月2日以降生まれ)は65歳からの受給となります。

転職や退職をした場合でも、厚生年金の加入期間は通算されるため、複数の会社で働いた経験があっても不利になることはありません。むしろ、厚生年金に長く加入し続けることで、将来の年金額を増やすことができます。近年は働き方の多様化に伴い、パートタイマーでも一定の条件を満たせば厚生年金に加入できるよう制度が拡充されています。

加入対象者の違いと分類

年金制度では、加入者を第1号被保険者、第2号被保険者、第3号被保険者の3つに分類しています。第1号被保険者は、自営業者、学生、無職の方など、第2号・第3号以外の人が該当し、国民年金のみに加入します。私の知人で美容師をしている方は第1号被保険者として、毎月国民年金保険料を自分で納付しています。第2号被保険者は、会社員や公務員などの給与所得者で、厚生年金に加入します。私も会社員時代は第2号被保険者でした。第3号被保険者は、第2号被保険者に扶養されている配偶者(年収130万円未満)で、保険料の負担はありませんが国民年金に加入しています。例えば、会社員の夫と専業主婦の妻の場合、夫は第2号被保険者、妻は第3号被保険者となります。転職や結婚、離婚などで被保険者の種別が変わる場合は、必要な手続きを行う必要があります。

このような分類システムは、加入者の就労状況や家族関係に応じて適切な年金制度を適用するために設けられています。特に注意が必要なのは、被保険者種別の変更手続きを怠ると、将来の年金受給に影響が出る可能性があることです。

実際に私の友人は、退職後に第2号から第1号への切り替え手続きを忘れてしまい、後日まとめて保険料を支払うことになりました。このような事態を避けるため、ライフステージが変わるタイミングでは速やかに市区町村役場や年金事務所で手続きを行うことが大切です。

また、第3号被保険者については、年収が130万円を超えると第1号被保険者に変更となり、自分で保険料を納付する必要があります。パートタイムで働く配偶者の方は、この年収の壁を意識しながら働き方を調整している場合も多く見られます。各被保険者種別にはそれぞれ異なる特徴があり、自分がどの分類に該当するかを正しく理解しておくことで、適切な年金制度の活用が可能になります。

保険料の計算方法と負担の仕組み

国民年金と厚生年金では、保険料の計算方法が大きく異なります。国民年金の保険料は定額制で、所得に関係なく全員が同額を納付します。令和5年度は月額16,520円で、年収が高くても低くても同じ金額です。私の友人の自営業者は、「収入が少ない月でも保険料は変わらないから大変」と話していました。一方、厚生年金の保険料は報酬比例制で、給与やボーナスに応じて保険料が決まります。標準報酬月額に18.3%の保険料率をかけた金額を、本人と会社が半分ずつ負担します。例えば、年収400万円の会社員の場合、年間の厚生年金保険料は約73万円ですが、本人負担は約36.5万円です。また、厚生年金加入者は厚生年金保険料の中に基礎年金拠出金も含まれているため、別途国民年金保険料を納付する必要はありません。このように、同じ年収でも雇用形態によって年金保険料の負担額は大きく変わってきます。

実際の負担感を考える際は、手取り収入との関係も重要です。年収300万円の会社員なら厚生年金保険料は年間約27万円の本人負担となり、これは月給の手取り額に直接影響します。私の職場の同僚は「給与明細を見ると厚生年金保険料の天引き額が思ったより大きくて驚いた」と言っていました。

自営業者やフリーランスの場合、国民年金保険料は確実に支出として計上されますが、収入が不安定な職業では固定費としての重みを感じる人が多いようです。特に開業したばかりの個人事業主にとって、月額16,520円という定額は決して軽い負担ではありません。

保険料の支払い方法も制度によって違いがあります。厚生年金は給与から自動的に天引きされるため、支払い忘れの心配はありませんが、国民年金は自分で納付書を使って支払うか、口座振替やクレジットカード払いの手続きを行う必要があります。納付方法によって割引制度もあり、1年前納すると年間で約3,520円の割引を受けられるため、資金に余裕がある場合は前納を選択する人も少なくありません。

将来受給できる年金額の比較

国民年金と厚生年金では、将来受給できる年金額に大きな差があります。国民年金のみに40年間加入した場合の受給額は、令和5年度で年額795,000円(月額約66,250円)です。私の知人の自営業者は、「これだけでは老後の生活は厳しい」と、個人年金保険やiDeCoなどで老後資金を準備しています。一方、厚生年金加入者は基礎年金に加えて厚生年金も受給できます。例えば、平均年収400万円で40年間厚生年金に加入した場合、基礎年金と合わせて年額約180万円(月額約15万円)の年金を受給できる計算になります。さらに、厚生年金には配偶者加給年金や振替加算などの家族手当的な給付もあります。実際に私が年金事務所で確認した試算では、同じ40年間の加入期間でも、国民年金のみの場合と厚生年金加入の場合で、生涯受給額に数千万円の差が生じることもあります。この差を理解して、適切な老後資金の準備を行うことが重要です。

それぞれの手続きと管理方法

国民年金と厚生年金では、加入手続きや保険料の納付方法も異なります。国民年金の場合、20歳になったときや会社を退職して自営業になったときなどに、市区町村の国民年金担当窓口で加入手続きを行います。私も転職の際に、一時的に国民年金に切り替える手続きを行いました。保険料の納付は、納付書での現金納付、口座振替、クレジットカード払いなどから選択できます。口座振替の場合は早割や前納割引もあり、年間で数千円の節約が可能です。一方、厚生年金の手続きは基本的に勤務先が行います。入社時に会社が資格取得届を提出し、毎月の保険料も給与から天引きされます。転職時には、前の会社での資格喪失と新しい会社での資格取得が必要ですが、これも会社が手続きを行うため、本人の負担は少なくなります。ただし、結婚や離婚で配偶者の扶養に入る・外れるときには、本人や配偶者の勤務先での手続きが必要です。

手続き時期の見落としには注意が必要です。国民年金の場合、退職日の翌日から14日以内に手続きを行わなければならず、この期間を過ぎると未納期間が発生してしまいます。私の友人は手続きを忘れていて、数か月後に届いた催告状で気づいたという経験があります。厚生年金でも、転職時に空白期間があると国民年金への切り替えが必要になるため、退職と入社のタイミングを確認しておくことが大切です。

保険料の支払いが困難になった場合の対応も異なります。国民年金では免除制度や納付猶予制度があり、所得に応じて保険料の全額または一部が免除されます。学生の場合は学生納付特例制度を利用できます。これらの制度を利用すれば、未納とは異なり受給資格期間に算入されるため、将来の年金受給に影響を最小限に抑えられます。厚生年金の場合は会社が半額を負担しているため、個人の経済状況による免除制度はありませんが、会社が保険料を滞納した場合には従業員の受給権に影響する可能性があります。

障害年金と遺族年金の違い

老齢年金以外にも、国民年金と厚生年金では障害年金や遺族年金の内容に違いがあります。国民年金の障害基礎年金は、1級と2級があり、令和5年度では1級が年額993,750円、2級が795,000円です。私の知人で交通事故により障害を負った方は、障害基礎年金2級を受給していますが、「生活費としては不十分」と話していました。厚生年金の障害厚生年金は、障害基礎年金に上乗せして支給され、1級から3級まであります。報酬比例部分があるため、現役時代の給与が高かった人ほど多く受給できます。遺族年金についても同様で、国民年金の遺族基礎年金は子のある配偶者または子に支給されますが、厚生年金の遺族厚生年金は配偶者の年齢や子の有無に関係なく支給される場合があります。例えば、子のいない30歳以上の妻の場合、遺族基礎年金は支給されませんが、遺族厚生年金は支給されます。このように、万が一のときの保障も厚生年金の方が手厚くなっています。

障害年金の具体的な違い

障害年金において、国民年金と厚生年金の保障内容には明確な違いがあります。国民年金の障害基礎年金は、日常生活に著しい制限を受ける1級と、日常生活が著しく困難な2級のみです。一方、厚生年金の障害厚生年金では、労働に著しい制限を受ける3級まで対象となり、さらに一時金として障害手当金の制度もあります。私が実際に相談を受けたケースでは、軽度の障害で働くことは可能だが制限がある方が、厚生年金加入中の発症だったため3級の障害厚生年金を受給できました。もし国民年金のみの加入だった場合、この程度では障害年金の対象外となってしまいます。

企業年金制度との関係

厚生年金加入者の場合、さらに企業年金制度に加入している場合があります。企業年金には、確定給付企業年金(DB)、企業型確定拠出年金(企業型DC)、厚生年金基金などがあります。私の前職では企業型確定拠出年金があり、会社が月額2万円を拠出してくれていました。これらの企業年金は厚生年金に上乗せされる形で、老後の年金額をさらに増やす役割を果たします。一方、国民年金のみの加入者は、これらの企業年金制度を利用できませんが、個人型確定拠出年金(iDeCo)や国民年金基金などの制度を活用できます。特にiDeCoは、国民年金加入者の場合、月額68,000円まで拠出可能で、全額所得控除の対象となります。私の自営業の友人は、「厚生年金がない分、iDeCoで老後資金を準備している」と話していました。このように、加入している年金制度によって、利用できる老後資金準備の選択肢も変わってきます。

企業年金制度を選ぶ際は、自分の働き方や将来の計画を考慮することが大切です。転職が多い業界で働いている場合、企業型DCは転職時に他の企業型DCやiDeCoに資産を移換できるため、資産の持ち運びがしやすいというメリットがあります。実際に私が転職した際も、前職の企業型DCの資産をそのまま引き継ぐことができました。

一方で、確定給付企業年金の場合、長期間同じ会社で働くことで受給額が増える仕組みになっていることが多く、早期退職すると十分な給付を受けられない場合があります。厚生年金基金についても、近年は財政状況の悪化により解散するケースが増えており、新たに設立される例は少なくなっています。

国民年金加入者がiDeCoを利用する場合、運用商品の選択が重要になります。元本保証型の定期預金から株式投資信託まで幅広い選択肢があるため、自分のリスク許容度に応じて適切に選ぶ必要があります。運用期間が長期にわたるため、若いうちはある程度リスクを取った運用も検討できるでしょう。

転職・退職時の手続きの違い

転職や退職の際には、年金の手続きも重要です。会社員から自営業になる場合、厚生年金から国民年金への切り替え手続きが必要になります。私も独立を検討していた時期に詳しく調べましたが、退職日の翌日から14日以内に市区町村の窓口で手続きを行わなければなりません。逆に、自営業から会社員になる場合は、入社と同時に会社が厚生年金の加入手続きを行います。転職で会社を変わる場合は、前の会社での資格喪失と新しい会社での資格取得が同時に行われるため、基本的に本人の手続きは不要です。ただし、転職の間に空白期間がある場合は、その期間について国民年金の加入手続きが必要になります。また、結婚や離婚により配偶者の扶養に入る・外れる場合も、第3号被保険者の資格取得・喪失手続きが必要です。これらの手続きを怠ると、将来の年金受給額に影響する可能性があるため、必ず期限内に行うことが大切です。

手続きの際に必要な書類も事前に準備しておくとスムーズです。国民年金への切り替えには年金手帳または基礎年金番号通知書、離職票や退職証明書、本人確認書類が必要になります。私が実際に手続きを行った際は、離職票の発行が遅れて慌てた経験があります。退職証明書でも手続きは可能ですが、会社によっては発行に時間がかかることもあるため、退職前に人事部に確認しておくことをお勧めします。

保険料の支払い方法についても変更が生じます。会社員時代は給与から自動的に天引きされていた厚生年金保険料が、国民年金では自分で納付することになります。口座振替や前納制度を利用すると割引が適用されるため、経済的な負担を軽減できます。特に年間前納では4,000円程度の割引があり、家計にとって大きなメリットとなります。

転職活動が長期化する可能性も考慮しておきましょう。国民年金保険料の支払いが困難な場合は、免除や納付猶予制度の申請も可能です。これらの制度を利用することで、未納による年金記録の空白を防ぐことができ、将来の年金受給権を守ることにつながります。

保険料の免除・猶予制度

経済的な理由で保険料の納付が困難な場合、国民年金と厚生年金では対応が異なります。国民年金には、保険料免除制度と納付猶予制度があります。私の知人で学生の方は、学生納付特例制度を利用していました。所得に応じて全額免除から4分の1免除まで段階的な免除があり、免除期間中も受給資格期間に算入されます。ただし、将来の年金額は減額されるため、後から追納することが可能です。失業した場合の特例免除制度もあり、私の友人はリストラに遭った際にこの制度を利用しました。一方、厚生年金には基本的に免除制度はありません。ただし、育児休業期間中は、申請により厚生年金保険料が免除され、免除期間中も標準報酬月額は休業前の水準で年金額に反映されます。産前産後休業期間中も同様の措置があります。会社が倒産して給与が支払われない場合でも、厚生年金保険料の納付義務は会社にあるため、従業員個人が保険料を納付する必要はありません。

あわせて読みたい

なぜ老後2000万円問題が話題になったのか

なぜ国民年金だけでは足りないのか

まとめ

国民年金と厚生年金の違いを理解することは、将来の生活設計において極めて重要です。国民年金は日本に住む全ての人の基礎となる年金制度で、定額の保険料で基本的な保障を提供します。一方、厚生年金は会社員や公務員が加入する制度で、報酬に応じた保険料負担により、手厚い保障を受けることができます。私自身の経験からも、厚生年金加入者は将来の年金額が多く、企業年金制度も利用できるメリットがあります。しかし、自営業者などの国民年金加入者も、iDeCoや国民年金基金を活用することで老後資金を増やすことが可能です。重要なのは、自分がどちらの制度に加入しているかを正確に把握し、将来受給できる年金額を見込んで、不足分を補う準備を早めに始めることです。転職や結婚などで年金制度が変わる場合は、適切な手続きを忘れずに行いましょう。

年金制度は複雑に感じられがちですが、基本的な仕組みを理解すれば決して難しいものではありません。定期的に送られてくる「ねんきん定期便」を確認する習慣をつけ、年金事務所や市区町村の窓口で相談することも大切です。また、働き方の多様化により、フリーランスや副業を持つ人も増えていますが、そうした場合の年金への影響についても正しい知識を持つ必要があります。

人生100年時代と言われる現在、年金だけに頼るのではなく、預貯金や投資なども含めた総合的な資産形成を考えることが求められています。20代や30代の若い世代であっても、時間を味方につけた長期的な資産運用を始めることで、老後の生活をより豊かにすることができるでしょう。年金制度を正しく理解し、自分に適した老後資金の準備方法を見つけることが、安心できる将来への第一歩となります。

運営者情報

知っトクlifeは、スマホ・アプリ・Wi-Fi・LINE・Googleアカウントなどのデジタルトラブルと、日本の仕組みや社会の疑問を分かりやすく解説する情報サイトです。

「スマホが突然使えなくなった」

「通信が遅い・つながらない」

「ログインできない」といった日常のトラブルから、「なぜ日本は現金社会でも成り立つのか」

「日本の仕組みはなぜこうなっているのか」といった生活に関わる疑問まで、初心者の方でも理解できるよう、原因と対処法を丁寧に解説しています。できるだけ専門用語を避け、実際に役立つ情報を中心に発信しています。